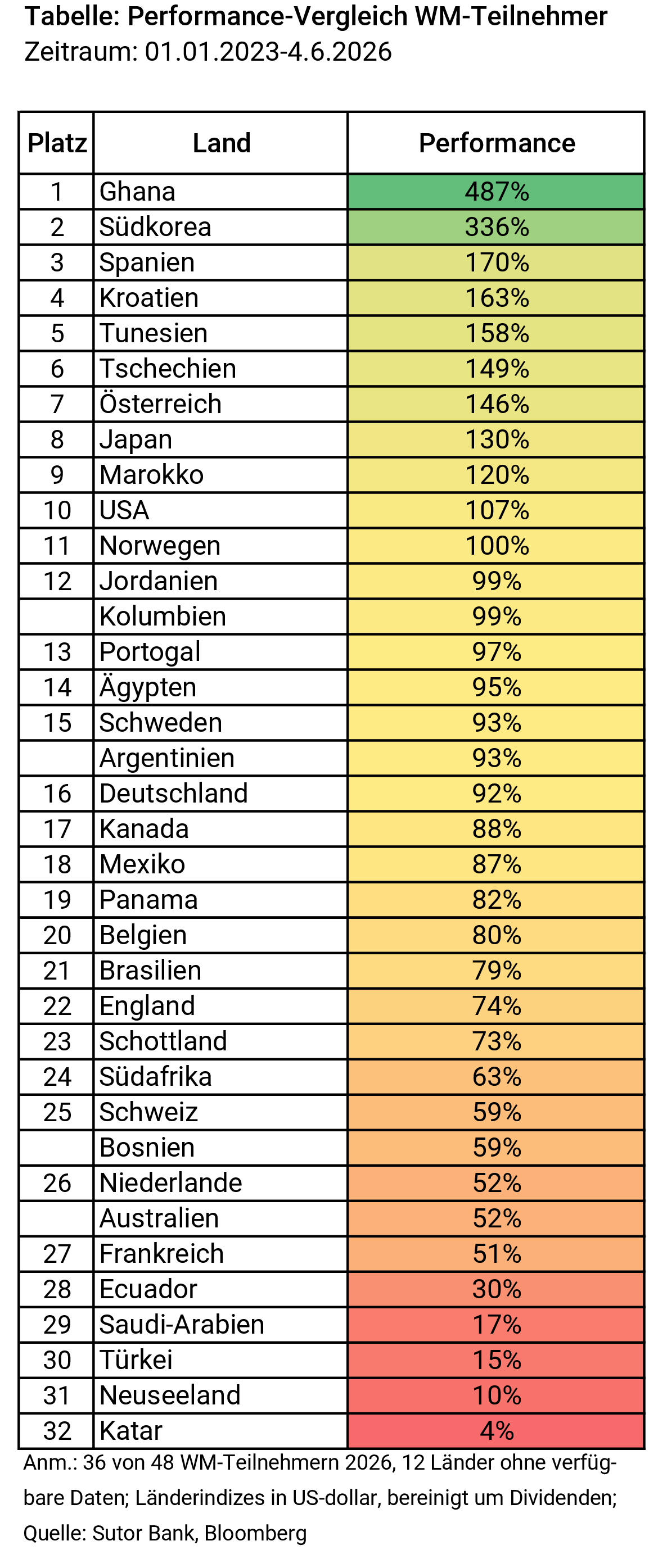

Platz 1: Ghana – Erholungssprint aus der Krise mit hohem Klumpenrisiko

Kaum ein WM-Teilnehmer hat an der Börse so überrascht wie Ghana: Mit einem spektakulären Plus von 487 Prozent stellt das westafrikanische Land alle anderen Märkte weit in den Schatten. Das Land befand sich zu Beginn des Betrachtungszeitraums in einer tiefen Wirtschaftskrise. Ein milliardenschweres IWF-Programm und ein massiver Goldpreis-Boom stabilisierten das Land. Der extreme Kursanstieg ist für klassische Anleger jedoch mit Vorsicht zu genießen: Dominierender Einzelwert an der Börse ist der Telekomkonzern MTN Ghana, der zeitweise über 90 Prozent des Handelsvolumens auf sich vereinte. Aktuell macht MTN Ghana rund 30 Prozent der Marktkapitalisierung der Börse Ghanas aus. „Ghanas Performance ist ein spekulativer Ausreißer. Wenn ein einziger Konzern einen Markt beherrscht, ist das kein solides Investment, sondern ein hochriskantes Klumpenrisiko“, warnt Mathias Beil.

Platz 2: Südkorea – Der KI-Chip-Boom als Kursbeschleuniger

Südkorea sichert sich mit einer Performance von 336 Prozent den zweiten Platz und verdankt diesen Erfolg dem globalen Boom rund um Künstliche Intelligenz. Die Schwergewichte Samsung Electronics und SK Hynix machen rund die Hälfte des Leitindex KOSPI aus. „Südkorea zeigt exemplarisch, wie ein globaler Technologietrend einen nationalen Aktienmarkt tragen kann. Wer den KOSPI kauft, partizipiert im Wesentlichen direkt am globalen Halbleiterzyklus. Kühlt sich dieser ab, korrigiert der Markt jedoch überproportional“, erklärt Beil.

Platz 3 und gleichzeitig Börsen-Europameister: Spanien knapp vor Kroatien

Auf Rang drei hat Spanien mit einem Zuwachs von 170 Prozent die Nase knapp vorn gegenüber Kroatien mit 163 Prozent. Damit ist Spanien gleichzeitig auch der Börsen-Europameister. Während Spanien primär von seinem stark gewichteten Bankensektor profitierte, der im Hochzinsumfeld glänzte, wirkte bei Kroatien ein handfester Sonderfaktor: Das Land trat am 1. Januar 2023, also exakt zum Start des Auswertungszeitraums, der Eurozone bei. „Der Wegfall des Währungsrisikos und der Zufluss von europäischem Kapital haben den kroatischen Aktienmarkt beflügelt. Ein Musterbeispiel dafür, wie politische und wirtschaftliche Integration die Risikoprämien an den Märkten schlagartig senken kann“, analysiert Beil.

Österreich deklassiert Deutschland und Frankreich

Auch im direkten Nachbarschaftsvergleich zeigen sich deutliche Diskrepanzen: Österreich schlägt Deutschland mit einer Wertentwicklung von 146 Prozent zu 92 Prozent mit großem Abstand. Der Wiener ATX profitierte von seiner bankenlastigen Struktur, während Deutschland derzeit unter den strukturellen Problemen der Automobilindustrie leidet. Frankreich wiederum wurde durch die zyklische Nachfrageschwäche im wichtigen Luxusgütersegment ausgebremst und landet bei nur 51 Prozent Rendite.

Der deutsche Leitindex spiegelt derzeit jedoch ein extremes Zwei-Klassen-System wider, das das scheinbare Paradoxon aus Rekordhochs und industrieller Schwäche erklärt. „Auf der einen Seite haben wir globale Technologieführer wie SAP, Rüstungswerte wie Rheinmetall und hochprofitable Finanzwerte, die den DAX im Betrachtungszeitraum in der Spitze auf über 25.500 Punkte getrieben haben. Auf der anderen Seite ist der Automobilsektor als Deutschlands traditionelle Schlüsselindustrie zurzeit eher ein Börsen-Bremsklotz“, analysiert Mathias Beil. Solange der strukturelle Umbau der Automobilbranche stocke, fehle dem DAX ein wichtiger zusätzlicher Performance-Treiber.

Katar bildet das Schlusslicht

Das Schlusslicht bildet kurioserweise der letzte WM-Gastgeber Katar mit einer mageren Performance von 4 Prozent. Das Land, das existenziell von Rohstoffexporten abhängt, leidet unter den geopolitischen Spannungen im Nahen Osten, die im Frühjahr 2026 die teilweise Zerstörung der wichtigen LNG-Infrastruktur zur Folge hatten und den Markt empfindlich ausbremsten. „Katar zeigt uns eindrücklich das Gegenstück zu Ghana“, resümiert Beil. „Geopolitische Risiken können selbst rohstoffreiche Volkswirtschaften schlagartig lähmen.“